우리나라 1인 가구 비중이 지속적으로 늘어나는 트렌드에 대응하여 그들의 보험니즈를 구분하여 특화된 보험상품 개발이 필요하다는 의견이 제기됐다.

보험연구원 김세중 연구위원과 김유미 연구원은 22일 '1인 가구 대상 보험상품 제공 방안'이라는 보고서를 통해 이같이 밝혔다.

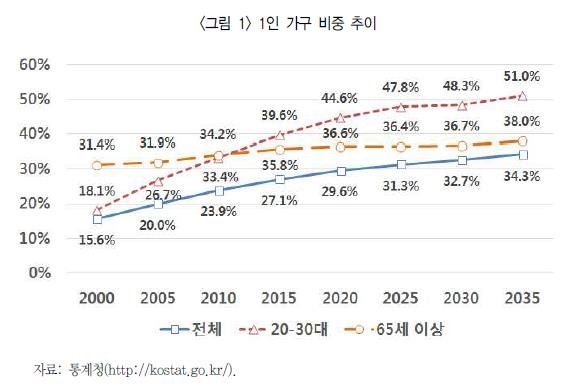

통계청에 따르면 우리나라의 1인 가구 비중은 2015년 27.1%로 2005년의 20.0%보다 7.1%포인트 증가했으며, 2035년에는 전체의 3분의 1을 넘을 것으로 전망된다.

1인 가구의 39.5%가 월세로 살고 있는 것으로 나타났으며, 의식주 관련 필수지출 비중이 크기 때문에 실직으로 인한 소득상실과 예상치 못한 대규모 의료비 지출 발생 시 기초생활조차 어려울 수 있다.

김 위원 등은 저연령 1인 가구의 경우 소득 및 지출 불확실성과 함께 은퇴 후 노후소득에 대한 대비도 필요할 것이며, 고연령의 경우 의료비 및 장기간병 등 예상치 못한 의료지출 위험에 대비해야 할 것이라고 주장했다.

이어 "1인 가구의 경우 저소득층의 비율이 높기 때문에 저소득·저연령 1인 가구에게는 맞춤형 보험상품을 저렴하게 공급하는 전략이 유효할 것이라고 설명했다.

이들은 저소득층 비율이 66.7%로 높은 60대 이상 고연령 1인 가구의 특성에 맞는 저렴한 보험상품의 사례로 일본의 '고독사 보험'을 들었다.

이일수 기자

islee@tookyung.com